| バックナンバー

|

|

|

香港ドルが米ドルに連動しているわけ

〜ドルペッグ制の仕組み

政治、経済から社会、文化に至るまで、知っているようで意外にあやふやな香港の「仕組み」についての知識をイチから勉強するための好評連載。第3回は、香港ドル相場が米ドルと連動する理由について解説する。 (経済ジャーナリスト・渡辺賢一)

香港返還の衝撃がドルペッグ制を生んだ

現在、香港ドルの対米ドルレートは1米ドル=7・8香港ドルで固定されている(より正確には7・75〜7・85香港ドルの変動許容範囲が設けられている)。このように自国通貨の相場を米ドルと固定する為替制度を「ドルペッグ制」という。

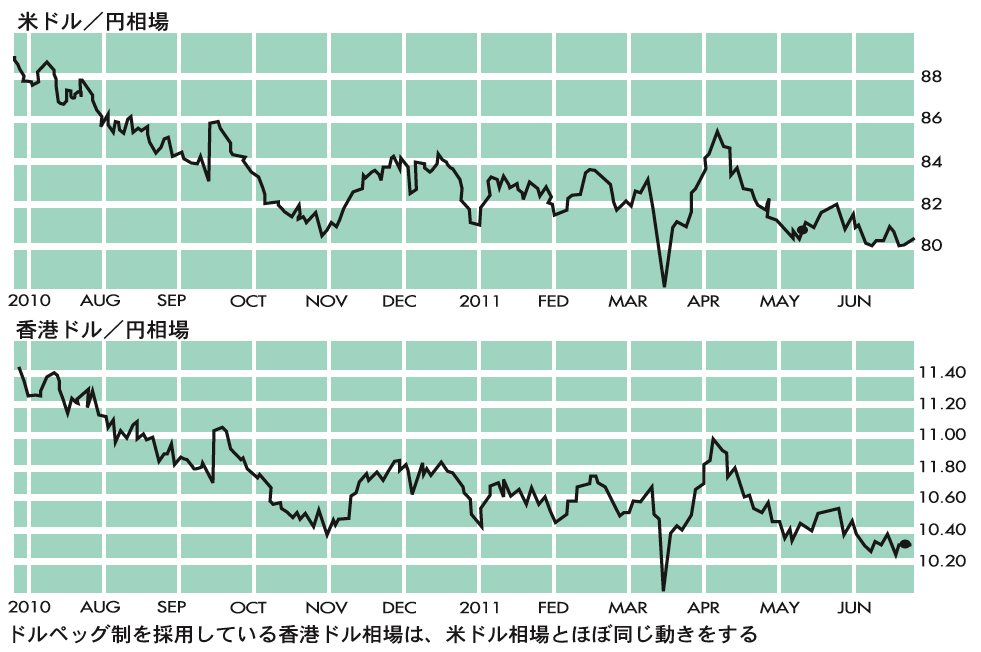

ドルペッグ制を採用しているため、米ドル以外の通貨の対香港ドル相場は、基本的に対米ドル相場の動きと連動する。米ドルに対して円高になれば、香港ドルに対しても円高が進み、米ドルに対して円安が進行すれば、香港ドルに対しても円安になるという仕組み。対象通貨が人民元でもユーロでもまったく同じだ。

では、香港ドルはなぜ米ドルと連動することになったのか? その歴史はいまから28年前にさかのぼる。

1983年9月24日は、現在でも香港の金融関係者の間で「ブラックサタデー」(暗黒の土曜日)として語り継がれている。香港はこの日、未曾有の通貨危機に襲われた。当時、変動相場制を採用していた香港ドルの対米ドル相場が突如として暴落。過去最安値の1米ドル=9・6香港ドルを記録したのである。

暴落のきっかけは、英国と中国との間で前年(1982年)に開始された香港返還交渉だった。

同年9月、北京で行われたサッチャー英首相(当時)と>H小平氏との会談で、1997年に租借期限を迎える新界のみならず、香港島と九龍半島を含む香港全域の主権が中国に返還される可能性が高まると、香港の先行きに対する失望感が広がった。香港ドルは売り浴びせられ、これが1年後の「ブラックサタデー」に結び付いたのである。

当時の香港では、香港ドルの下落があまりにも激しいために、小売店やレストランでも米ドルでの支払いを求められるありさまだったという。

為替の混乱を収束させるため、香港政庁(当時)は1983年10月17日、香港ドル相場を1米ドル=7・8香港ドルで連動させた。これが今日に至るドルペッグ制の始まりだ。

為替は安定するものの金融政策には不都合が

香港ドルのドルペッグ制は、「カレンシーボード制」という為替政策によって機能している。これは簡単に言えば、自国通貨の発行量に見合っただけの米ドルを中央銀行が保有し、米ドルの裏付けによって自国通貨の信用を保証する政策である。

香港ドルの場合、その紙幣は民間銀行(香港上海銀行、スタンダード・チャータード銀行、中国銀行)が中央銀行に代わって発券する特殊な仕組みになっている。

発券銀行は、香港ドル紙幣を発券するたびに、紙幣の額面と同額の米ドルを香港の金融当局に納めることが義務付けられている。その結果、発券された香港ドルは政府の米ドル資産によって100パーセント保証され、香港ドルと米ドルの相場は固定されやすくなるというわけだ。

現在、香港特区政府はマネーサプライの約9倍にも及ぶ外貨を保有しており、香港ドル相場に安定をもたらす大きな力となっている。

その結果、1997年のアジア通貨危機など、為替相場を脅かす危機が何度も発生しているにもかかわらず、28年間もの長期にわたって1米ドル=7・8香港ドルの固定相場を維持することができたのだ。

しかしドルペッグ制は、為替相場に安定をもたらす半面、デメリットの多い制度でもある。とくに問題なのが金融政策の自由を奪われることだ。

ドルペッグ制を採用しているせいで、香港の政策金利は米国と連動せざるを得ない。米国が利下げ(金融緩和)をすれば香港も金利を引き下げ、米国が利上げ(金融引き締め)に転じれば、香港もそれに追随するしか方法がないのである。

仮に米国が利上げをしたにもかかわらず、香港が金利を据え置いたとしよう。すると資金はより金利の高い米ドルに流れ、香港ドルは売られてしまう。結局、固定相場を維持するために追随して金利を引き上げ、香港ドルの買い戻しを促さざるを得なくなるのだ。

同じように、米国の利下げ局面で香港が金利を据え置けば、香港ドルは米ドルに比べて高くなり、固定相場が維持できなくなる。

かといって固定相場を解消してしまったら、香港ドル高を促して輸出競争力が減退するだけでなく、大量の資金流入を招いて不動産バブルなどの過熱をもたらしやすくなる。

とどのつまり、米ドルとの固定相場の代償として、金利政策も米国に「右にならえ」するしかないのだ。

金融政策の自由を奪われると、マクロ経済のコントロールは難しくなる。

景気が悪化しているときは、金利を引き下げて設備投資や消費を促し、景気が過熱しているときは利上げをして投資を抑えるのが金融政策の基本だが、ドルペッグ制のもとでは、どんなに香港の景気が悪くても、米国が好景気で利上げを続けていれば、追随して利上げせざるを得ない。その結果、ますます景気が悪くなるという悪循環に陥りかねないのである。

人民元ペッグ制はいつ実現するのか?

ドルペッグ制が採用された1980年代は、米国と香港の景気循環サイクルが似通っていたので、米国に連動する金融政策でもさほど大きな支障はなかった。

しかし今日においては、香港経済は米国よりもむしろ中国本土との関連性が強まっている。

本土で急速なインフレが進行し、食料や日用品の多くを本土からの輸入品に依存する香港でも物価高が深刻化しているにもかかわらず、米国に追随して低金利を維持せざるを得ないのが現在の状況だ。

ドルペッグ制の見直しが叫ばれているのには、そうした背景もある。

香港ドルはいずれ米ドルではなく、人民元とペッグするとの見方も強い。そのほうが金融政策面で無理がなく、人民元に対して香港ドルの価値が下がり続けるのを食い止める効果が期待できるからだ。

しかし、人民元ペッグ制を実現するためにはいくつもの障害がある。もっとも大きなハードルは、人民元が海外でも自由に取引ができる国際決済通貨(ハードカレンシー)ではない点だ。現状のままで人民元と香港ドルがペッグされれば、自由に取引できる香港ドルがホットマネーによる投機にさらされる危険がある。

結局のところ、人民元の自由化が実現しない限り、人民元ペッグ制が導入されることはあり得ない。それがいつになるのかは、誰にも予想できないはずだ。

(このシリーズは月1回掲載します)

渡辺賢一

経済ジャーナリスト。『香港ポスト』元編集長。主な著書に『大事なお金は香港で活かせ』(同友館)、『人民元の教科書』(新紀元社)、『和僑―15人の成功者が語る実践アジア起業術』(アスペクト)、『よくわかるFX 超入門』(技術評論社)『中国新たなる火種』(アスキー新書、6月10日刊)などがある。