中国経済—今月のポイント

①中国人民銀行(人民銀行)は4月、預金準備率を1ポイント引き下げると発表した。②弊行による預金準備金制度および中期貸出ファシリティ(MLF)の分析は、政策の微調整の一歩を示すにすぎない。

③商業銀行の貸し出しは、ベースマネーを上回るペースで伸びており、これにより、銀行システムの超過預金準備金が減少している。

④預金準備率はさらに調整される可能性があるが、預金準備率が調整されるか否かの判断材料の一つは、向こう数か月の商業銀行の貸し出しの伸びである。

預金準備率引き下げは

金融緩和を意味するか

4月17日、人民銀行は銀行に対する預金準備率を1ポイント引き下げると発表。これにより、商業銀行は人民銀行に備蓄として預けていた1兆3000億人民元を引き出し、人民銀行からMLFを通じて借り入れていた9000憶人民元を返済できると指摘している。

人民銀行は発表の中で、穏健で中立的な金融政策の維持は不変と指摘しているが、市場はおおむね、今回の預金準備率の引き下げを金融緩和の動きと捉えている。

今回の預金準備率引き下げの対象は、政策銀行と一部の農村預金機関を除く銀行で、広範に及ぶ。

今回の預金準備率引き下げで、銀行に新たに供給される資金は4000億元(1兆3000億元から9000億元を控除)との計算になる。

今回の預金準備率引き下げは、ここ数か月、金融緩和に向かっている状況と合致するものである。今年に入って以降、7日物レポ金利は約3・5%から足元では約3%に低下した。

しかしながら、別の角度からみると、今回の預金準備率引き下げは、実際のところ、政策の微調整にすぎず、直接的な金融緩和ではないともいえる。

流通通貨と商業銀行が人民銀行に預けている預金(後者は人民銀行の商業銀行に対する貸し付け増加に伴い拡大)で構成されるベースマネーの伸びは、2011年以降で最も鈍化した。これは、中国の景気動向や金融デレバレッジの進展に合致するが、人民銀行からの直接的な影響が比較的少ない貸し出しの伸びは、わずかな鈍化にとどまっている。

12年5月以降、貸し出しは、ベースマネーの伸びを上回ペースで拡大。これにより、銀行システムの超過預金準備金は減少を続け、商業銀行の超過預金準備金比率は11年初めの3%から17年末には2%に低下した。これは、資金不足を回避するために、人民銀行が商業銀行向けにより多くの資金を提供する必要があったことを意味する。

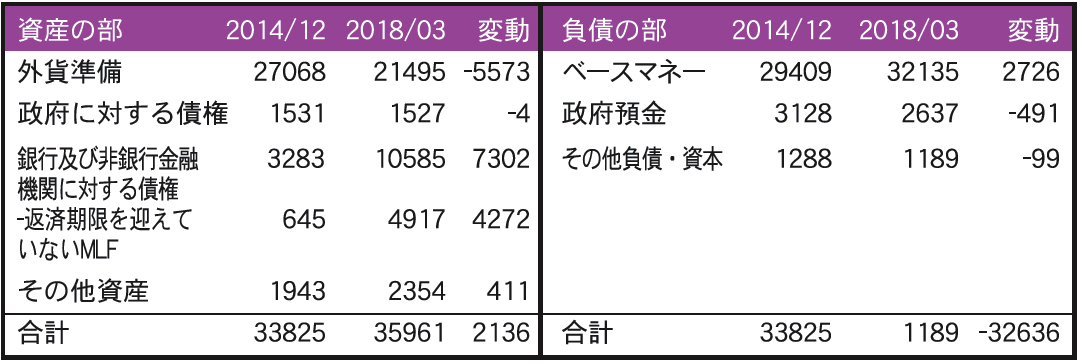

15年3月の「人民銀行の為替介入と人民元」と題するレポートの中で指摘しているように、近年、人民銀行の貸し出しツール、とりわけMLFがベースマネーの主要な構成源になっている。14年末から18年第1四半期までに、人民銀行のバランスシートの規模は2兆1000億元増加。一方、銀行および銀行以外の金融機関向け貸し出しは7兆3000億元の急増。増加幅は、人民銀行の資産に属する外貨準備5兆5700億元の減少を相殺できる額である。また、増加額7兆3000億元のうち4兆2700億元はMLFを通じた貸し出しである(表1)。

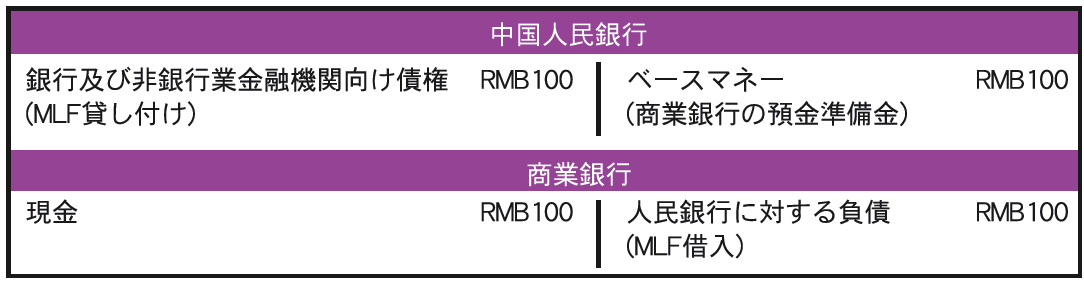

以下、簡単な例で、前述の状況を説明する。人民銀行が商業銀行に100元のMLFを通じた貸し付けを実施(人民銀行のバランスシートの資産の部の「銀行および銀行以外の金融機関向け債権」の項目、負債の部の「ベースマネー」の項目に記載)した場合、商業銀行のバランスシートは、100元の現金資産および同額の人民銀行に対する負債があることを示す(表2A)。

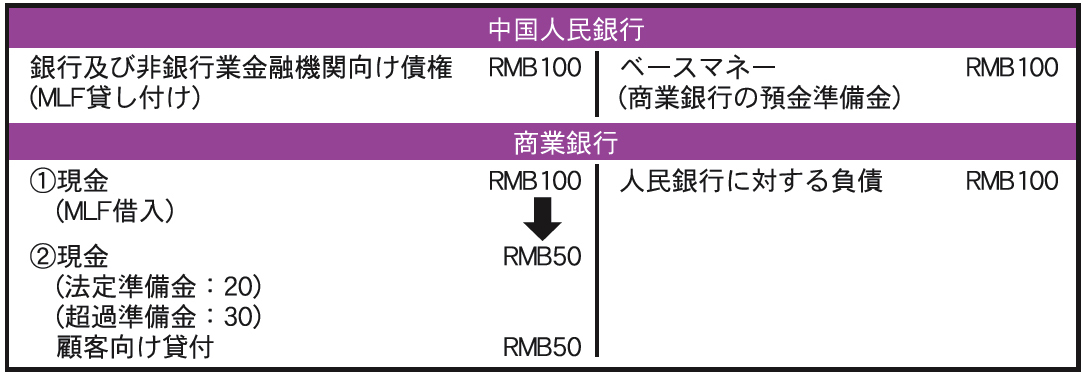

その後、商業銀行が顧客向けに100億元の半分である50元を貸し付け。預金準備率が20%の場合、銀行の超過預金準備額は30元になる。(表2B)

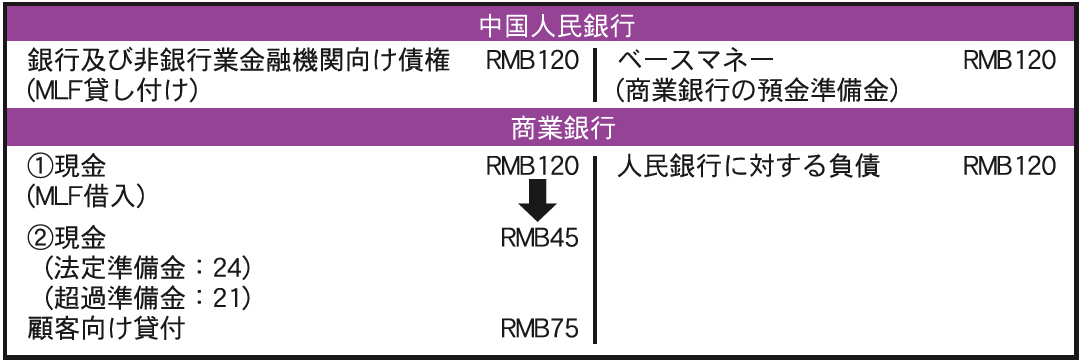

次に、人民銀行が新たに商業銀行にMLFを通じて20元を貸し付けると、ベースマネーの伸びは20%。商業銀行の貸し出しの伸びがベースマネーの伸びを上回り、商業銀行の貸し出しの伸びを50%とし、未返済の貸付額が50元から75元に増加したとすると、この際の預金準備は24元(120掛ける20%)。超過預金準備金は30元から21元(120元から75元を控除し、さらに24元を控除)に減少することになる(表3)。

こうした過程が続けば、商業銀行が受ける資金圧力は拡大し、超過預金準備金の減少に直面するだけでなく、MLFの借入金の返済も必要になる。なお、MLFの借入期間は通常3カ月から1年である。

この問題を解決するための人民銀行の選択肢は二つある。

一つ目は、MLFの返済期限を延期すると同時に、貸し出しの伸び加速に対応し、追加の資金を商業銀行に提供し、商業銀行の超過預金準備金の減少を防ぐことである。ただ、人民銀行はこの選択は取らないだろう。というのも、人民銀行がバランスシートの規模拡大を望んでいないからである。前述の通り、ベースマネーの伸びは既に鈍化しており、これは景気や金融デレバレッジの進展、人民銀行の中立的な金融政策を反映している。さらに、16年末以降、MLFを通じた貸し付けの規模は既に減少。未返済のMLFの伸びも17年初めから鈍化している。

二つ目は預金準備率の引き下げである。これにより、銀行は追加で供給された資金をMLFの借入金の返済に充てることができる。同時に、人民銀行にとってもMLFを通じた貸付期限の延期の必要性が減退し、人民銀行のバランスシートの拡大を防ぐことができる。

人民銀行による4月の預金準備率引き下げにより、商業銀行は近く返済期限を迎える9000億元のMLFを通じた借入金を返済することができる。向こう数四半期、返済期限を迎えるMLFの貸し付け規模が大きいことを踏まえると、追加の預金準備率引き下げの可能性は排除できないが、その判断材料の一つは向こう数か月の貸し付けの伸びの推移であろう。人民銀行のベースマネーは伸びが鈍化しているが、商業銀行の貸し付けの伸びは依然として高く、後者こそが銀行の超過預金準備額の減少の主因なのである。

(恒生銀行「中国経済月報」5/6月号より。このシリーズは2カ月に1回掲載します)