|

|

香港におけるBEPS行動計画の実施

近年、各国は、移転価格に関する管理レベルを高めるとともに反租税回避調査を強めている傾向です。グローバルベースで「税源浸食と利益移転(以下「BEPS」)」に対する取り組みが進んでいるなか、企業の関連者間資料でも透明性の高い情報の開示が求められるようになり、各国における税務当局間の情報交換もより広く行われるようになっています。今後、各国の税務当局が主体となって、納税者に対するリスク評価及び調査対象の選定が進むことにより、グローバルベースでの租税回避防止に向けた活動が一層厳しくなることが想定されます。このような背景のもと、中国は、移転価格調査が厳しいとされる国の一つとして、中国税務局による毎年200件前後の移転価格調査(※1)が実施され、数十億人民元から百万億人民元超の税額が各企業に対して追徴されています。今回は、中国の租税回避防止を中心として、中国移転価格税制の発展、移転価格調査のプロセスおよびその対応の留意点、中国移転価格調査の動向について解説させて頂きます。

⑴中国移転価格税制の発展 先進国と比べ、中国における移転価格の考え方が浸透し始めたのは比較的遅く、現在の移転価格に関する規定は2000年以降に整備されたものがほとんどです。 2005年、中国の国家税務総局は「2005年度の租税回避防止作業の通達」を公表しました。同通達によると、各地域で実施される移転価格調査の立案および終結は、最初に国家税務総局に報告することとし、その承認を経てから、調査を実施することになりました。同通達の公表以降、中国の移転価格調査および租税回避防止調査の管理に関する規範化が進んでいくことになりました。 2008年以降では、「中華人民共和国企業所得税法」、「中華人民共和国企業所得税法実施条例」、「中華人民共和国税収徴収管理法」および「中華人民共和国税収徴収管理法実施細則」が公布され、企業とその関連者の間の取引が独立取引原則に合致すべきという原則が明確になるとともに、詳細な規定が定められました。具体的には、租税回避防止の観点から、税務機関の執法および納税者の遵守に関する法律上のガイドラインを提供しました。 2009年、国家税務総局は「特別納税調整実施弁法(試行)」(以下「2号通達」)(※2) を公布しました。当該規定では、移転価格の定義および分析方法、事前確認、コストシェアリング、被支配外国企業、過少資本および一般租税回避防止などの移転価格事項が含まれており、中国の移転価格法規の中で、最も完備な法規として中国における移転価格税制のマイルストーンとなる通達と言われました。 また、同年、国家税務総局は、多国籍企業が金融危機において国外企業の経営欠損を中国国内企業へ移転すること防止するため「クロスボーダー関連取引の監督および調査の強化に関する通達」を公布しました。具体的には、多国籍企業が、中国国内に設立した単一の生産(来料加工あるいは進料加工)、販売あるいは契約に基づく研究開発などの限定的な機能およびリスクを担う企業と判断された場合、同企業は、金融危機に関わる市場および意思決定などに関するリスクは負うべきではないとされ、機能およびリスクと利益は見合うものでなければならないという移転価格の原則に従い合理的な利益水準を確保しなければならないとされました。 2015年3月、国家税務総局は「企業の国外関連者への費用支払に係る企業所得税問題に関する公告」(以下「16号公告」)を公布しました。16号公告は、海外関連者への費用支払に係る税務処理の基本原則を再確認するとともに徴税管理上の要求を明らかにすることを意図した公告として、中国が世界的な租税回避防止への取り組みに合わせて講じた措置の一つといえます。

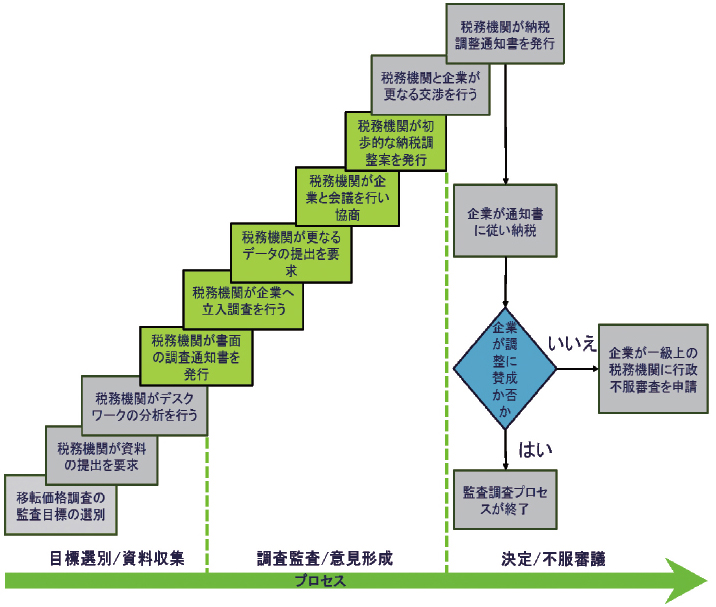

2号通達では、移転価格調査の重点対象、調査のプロセスなどを詳しく規定しています。中国税務機関による移転価格調査は、通常、上記プロセスで行われます。(図表)

移転価格調査対象の選定 移転価格調査は、税務機関が移転価格調査の対象企業を選定することから始まり、以下のような企業が重点的に選定されます。 ・関連者との取引金額が大きい、あるいは取引類型が多い企業。 ・長期的に欠損がある企業、僅な利益しかない企業、利益変動が激しい企業。 ・利益水準が同業界より低い企業。 ・利益水準と照らして負担する機能およびリスクが明らかに一致しない企業。 ・タックスヘイブンにある関連者と取引がある企業。 ・規定に従って関連申告を行わない、あるいは同期資料を準備していない企業。 ・独立企業間取引の原則に明らかに合致しないとされるその他企業。 中国の税務局は最長で10年間の遡及調査を行うことが可能なため、各企業は、日常の経営の中で上述した特徴あるいは傾向が自社にないかを定期的に確認することにより、移転価格におけるリスクの有無を評価することが必要と考えられます。

※2…一部の内容は2016年6月に変更・更新されています。 (後編に続く。このシリーズは月1回掲載します)

筆者紹介

フローラ 曽(Flora Zeng)

連絡先:flozeng@deloitte.com.hk ※本記事には私見が含まれており、筆者が勤務する会計事務所とは無関係です。 |

|

.jpg)

|