|

|

《97》

香港における実質GDP成長率の2016年予測値は+1.5%と、15年の+2.4%から鈍化し、過去10年平均の+3.5%も下回る低成長にとどまる見込みだ。しかしながら、失業率は3.3〜3.4%で安定的に推移し、所得の伸びも名目、実質ともプラスを維持した。中国からの旅行者による消費依存度の高い小売など一部の労働集約型サービス分野では失業率が高まったが、一定の調整を経て足もとでは好転の兆しも見受けられる。各機関では17年の景気拡大ペースが16年比で若干加速とする見方が多く、雇用環境も安定的な推移が予想されるものの、賃金の伸びは16年よりも鈍化の可能性がありそうである。

16年の回顧 景気 16年1〜9月期の実質GDP成長率は+1・4%と、15年の+2・4%からペースダウンした(図表1)。個人消費、政府消費および在庫投資がプラスに寄与したが、投資と純輸出はマイナス寄与となった。香港政府は16年11月時点、通年の成長率を+1・5%と予測しており、年初予測+1・0〜2・0%の範囲内での着地となりそうである。

貿易は引き続き低迷し、同時期の財輸出は前年同期比▲2・6%と、15年通年の▲1・8%から一層の落ち込みとなった。地域別内訳では中国向けの寄与度が▲1・4%PTと最大で、これに米国向け同▲0・5%PT、その他アジア▲0・3%、EU▲0・1%と続いた。 同時期の小売額は、中国からの旅行者数や一人あたり消費額の減少を背景に前年同期比▲9・6%に落ち込んだ。うち、「貴金属・時計・高級ギフト」と「耐久消費財」の寄与度が各▲4・0%PTで、マイナス伸び率の大半を占めた。

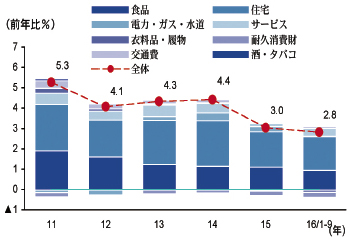

同時期の総合消費者物価指数(CPI)の上昇率は+2・8%と、15年の+3・0%からわずかに上昇圧力が和らいだ。主に家賃と食品の価格上昇が寄与しているが、食品の寄与度は低下傾向にある(図表2)。

雇用所得環境 16年1〜9月期の失業率は3・4%と、15年の3・3%に比べ0・1%PTの悪化ではあるものの、引き続き完全雇用に近い状態であり、労働力需給のひっ迫傾向は持続した。ただし業種別でみると、小売・ホテル・外食は旅行者減少による景況悪化により15年の平均4・7%から、16年7〜9月期には5・3%まで悪化している。半面、16年1〜3月期に4・9%に悪化していた建設業は、同年7〜9月期には3・5%まで改善した。 16年1〜9月期、香港を訪れた旅行者数は前年同期比▲6・1%の減少となり、小売やホテル、外食などの景況感に影を落とし、雇用面でも縮小したものとみられる。一方、同時期の民間住宅着工数は15年通年の1万4200戸を上回る1万9100戸に達している。鉄道など従来から続いている大型インフラ建設に加え、不動産開発の活況が、建設雇用の拡大を促したものとみられる。 このように業種別では濃淡があるものの、全体的に雇用環境は比較的安定しており、これを背景に、所得も底堅く推移した。16年1〜9月期の賃金・給与指数の前年同期比変化率は、名目で賃金と給与が+3・8%と、11年以降で最も低い水準であるものの、プラスを維持した。また、物価上昇率を差し引いた実質では、賃金+0・8%、給与+0・9%と、15年の水準を若干下回った。 各種機関が企業に対して行った調査によれば、16年の平均昇給率の実績は、香港人材管理協会と香港バプティスト大学によれば+3・9〜4・1%、香港人力資源学会によれば+3・5%と、15年実績の+4・3〜4・7%を下回るレンジにとどまったようである。

景気の見通し 各機関による実質GDP成長率の予測値をみると、16年の+1・4〜1・5%に対し、17年は+1・5〜2・0%と、緩やかな景気加速が展望されている(図表3)。このうち、みずほ総合研究所は、米国の利上げによる香港の金利上昇が不動産価格を下押しし、消費や投資の減速につながる可能性を指摘している。

香港の家計債務は過去数年にわたり拡大しており、16年上期時点で対GDP比66%に達している。このうち約7割が住宅ローンとされるなか、利上げは返済負担が増加する可能性があるため、消費マインドの悪化につながりやすい。米連邦準備理事会(FRB)は16年12月、1年ぶりの利上げを実施するとともに、17年の利上げ見通しを3回とした。実現可能性をめぐっては不透明な要素も多いものの、利上げが香港の景気に及ぼす影響については十分に注視が必要であろう。

企業の景況感を示す翌期業況判断D.I.の推移をみると、全体平均では4期連続マイナスからプラスに転換するなど改善傾向が顕著となっている。業種別では、特に旅行者の減少による悪影響の大きかった小売やホテル、外食などで好転の兆しがうかがわれる。これに伴い、翌期雇用判断D.I.は貿易・卸売以外の業種で雇用意欲も高まる傾向にある。 しかしながら、各機関による17年の昇給率予測レンジは+3・0〜4・2%となっており、おおむね16年のそれを下回っている。なかでも小売などは最高でも2・0%程度と予測する見方もある。旅行者数の減少や購買力減退といった事業環境の変化を受けた人員の調整はある程度進んだとみられるものの、業況低迷が続いた労働集約型サービスセクターの一部業種では昇給抑制も見込まれよう。こうしたことから、17年の名目賃金の前年比変化率は16年より鈍化し+3%前後にとどまるとともに、物価上昇ペースの鈍化を受けて、実質でも+1%台のプラスで推移する可能性が高いと予測する。

【免責事項】本稿は情報提供のみを目的としたもので、投資を勧誘するものではありません。また、本稿記載の情報に起因して発生した損害について、当行は一切責任を負いません。なお、本稿内容の一部または全部の無断複製・転載は一切禁止いたします。 |

|

.jpg)

|