|

|

公認不正検査士協会による

公認不正検査士協会(Association of Certified Fraud Examinaers、略してACFE)は、不正実態調査報告2016(REPORT TO THE NATIONS ON OCCUPAT I O N A L FRAUD A N D ABUSE 2016 GLOBAL FRAUD STUDY)を発行しました。この報告は、1996年に第一番が発行され、以降2年ごとに発行され、職業上の不正に関する情報源の一つとして広く知られています。なおここでいう職業上の不正は、大きなくくりで資産の流用、財務諸表不正、汚職に分類されます。香港ポストでは、公認不正検査士協会が発行した不正実態調査報告(2016)より、職業不正についての動向や不正防止について一部を紹介します。 公認不正検査士協会による不正実態調査報告(2016)とは

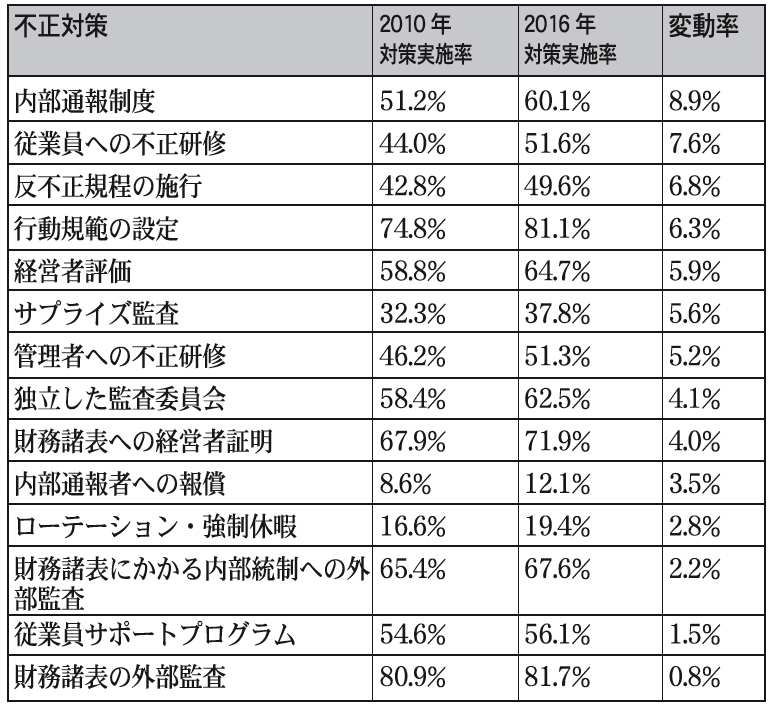

当報告書では2010年と2016年の各不正対策実施率を比較しています。報告されている比較結果は図表2になります。 左記の調査結果を見ると全ての対策の実施率は増加しているものの、特定の対策が大幅な増加を果たしていないことが見て取れます。これは不正対策において絶対的な対応策はなく、トレンドが生じにくいことが一つの理由としてあると思います。 その中で上昇率が最も高かったのは内部通報制度であり、当報告書内でも不正を発見するツールとして有効であると記載がある通り、内部通報制度を有効であると考えられている企業数が増えていることがみてとれます。 また財務諸表の外部監査は元々2010年の時点で実施率が高いものの、伸びは緩やかでした。香港は法令の要請から、原則的に全てのPrivate Companyは外部監査を受ける必要があり、適切な外部監査人を選出することにより、不正対策という観点からは盤石ではないものの、組織に対して一定の牽制を働かせることが可能になります。

不正対策実施状況と損失額比較 左記の調査結果(図表3)では不正発生時に18の不正対策を実施していたか否かに基づき、損失の中央値を比較しています。 全体的に不正対策の存在は不正損失額の減少に繋がっており、特定の不正対策を講じている組織内で生じた不正は、そうでない組織と比べ損失額が14・3%から54%低くなっています。筆者の観点から、特筆すべきは、他の対応策に比べて比較的容易に実施可能である管理者、従業員への不正研修の実施がそれぞれ47・4%、46・8%の損失額の減少効果を促しています。もちろん研修の実施単独でこれだけの減少効果を得ておらず、他の対応策と複合的な影響があるのであろうと推察しますが、研修を通じた組織風土作り、管理者、従業員の不正に対する知識の蓄積が一定の効果を上げているといえます。

当不正実態調査報告(2016)は92ページにおよぶ記述量であり、上記で紹介した項目はほんの一部にすぎません。香港へ駐在でこられている日本人の方の多くは、香港子会社のマネジメントの役割を担われており、業界・事業に応じた不正リスクの評価とそれに対する然るべき対応策を講じることが期待される役割の一つと思いますので、会社の管理に行き詰ることがあれば、当不正実態調査報告(2016)をご参考情報として活用できるのではないかと思います。

(このシリーズは月1回掲載します)

筆者紹介 竹内 裕一(たけうち ゆういち)

Deloitte Touch Tohmatsu アソシエート・ダイレクター。日本国公認会計士の有資格者。 日本、香港、インドでの会計事務所での勤務を経て、2014 年3 月より現職。海外子会社の決算早期化、不正対応、内部監査支援やS O X 法への対応支援を専門として、香港、中国華南に進出する日系企業に対してサービスの提供を行う。 |

|

|